澳洲首次置业超级储蓄计划(FHSS)详解

What is the First Home Super Saver Scheme in Australia

什么是澳洲首次置业超级储蓄计划(FHSS)?

First Home Super Saver(FHSS,首次置业超级储蓄计划) 是澳洲政府推出的一项鼓励首次购房者通过养老金账户(Super)储蓄购房首付款的优惠政策。你可以在雇主强制缴纳的Super养老金之外,自愿缴纳额外资金,这些资金享受较低税率,并且无年龄限制。在购买首套房时,允许提取这笔储蓄,用于支付房款。

该计划不仅帮助你更快积累购房资金,还能显著节省税费,减轻买房压力。

下面是你需要了解的几个关键点:

FHSS资金和税率

FHSS资金在缴入Super账户时,只按15%的优惠税率征税,而非按你的个人综合所得税率征收。因此,这也成为一种节税利器。

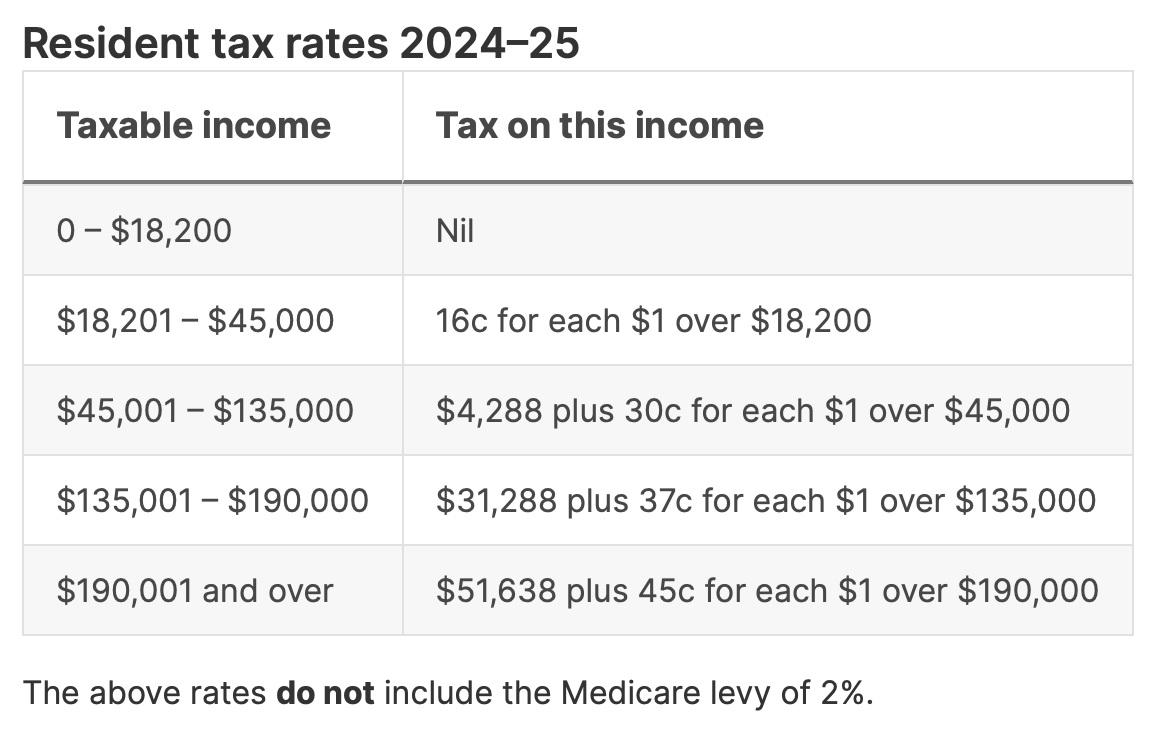

举例来说,假如你年收入为20万澳元,根据2024-25财年税率,超过19万的那部分收入(1万澳元)需缴纳45%高税率,加上2%的医疗税,共计47%的税负。

这意味着你需缴税约4,700澳元,实际留存5,300澳元。

而如果你将这1万澳元作为优惠性贡献(Concessional Contributions)缴入Super,税率仅为15%,缴税1,500澳元,剩余8,500澳元进入账户,立即节省3,200澳元税费。

谁有资格使用 FHSS?

只要满足以下条件,你就有资格使用 FHSS:

-

年满18岁或以上。

-

首次购房者,从未在澳大利亚拥有过房产——这包括投资物业、空置土地、商业地产、土地租赁或土地公司产权权益。

-

你的名字必须在你购买的房产的所有权上。

-

之前没有成功提出FHSS计划发布请求。

此外,税务规定上,你无需是澳大利亚公民或居民,也能使用FHSS计划。

FHSS的年度限额

每财政年度,你可以额外向Super缴纳最多15,000澳元的优惠性贡献,用于FHSS。

累积总额最高不超过50,000澳元。

如果你过去某年没有用完这15,000澳元额度,可以在当年多缴,但只有每个财政年度的前15,000澳元捐款能计入FHSS计划。

例如,你在2023-24年度缴纳了25,000澳元,但只有15,000澳元能计入FHSS,超出部分不享受优惠。

从2024年7月1日起,年度优惠性贡献上限将提升至30,000澳元(之前为27,500澳元)。

这意味着Super账户的优惠缴款总额(包括雇主缴款和个人工资牺牲部分)不能超过30,000澳元,否则超过部分将被视为个人应税收入。

因此,在缴纳FHSS资金时,请务必注意年度总缴款额度,合理规划以获得最大税务优惠。

缴纳方式1:工资牺牲(Salary Sacrifice)

工资牺牲(Salary Sacrifice) 又称为税前贡献,即在雇主强制性缴纳的Super之外,你向雇主申请要求其将工资的一部分额外缴纳到Super之中。

这笔额外缴纳的贡献金,属于优惠性贡献(Concessional Contributions) ,享受15%的优惠税率。

比如,当前雇主强制缴纳11.5%的养老金,你可以申请降低收入,而获得更多的Super。假设你周薪3,000澳元,每周强制养老金345澳元,税前收入+Super总额为3,345澳元。

你希望将你更多收入作为优惠性贡献,存入Super,比如额外缴纳200澳元。在总额不变的情况下,税前工资会降低,而原本属于工资如今多缴纳到Super的这部分金额,就成为了你的税前优惠性贡献。

缴纳方式2:税后贡献(Personal Voluntary Contributions)

税后贡献即个人自愿贡献(Personal Voluntary Contributions)。你可以使用税后收入自愿存入Super,再申请税务扣除的方式,缴纳FHSS资金。

但在FHSS的前提之下,一定要记住三件事:

-

FHSS资金限额:15,000澳元。

-

年度优惠贡献金限额:30,000澳元。

-

税务扣除表格,Notice of Intent to Claim or Vary a Deduction(NOI 表)。

这可以确保这笔资金被归为Concessional Contributions(优惠性贡献),进而减少当年的应税收入,从而获得退税。

还存在一种情况是,你进行了个人自愿贡献,但未申请税收减免,那么这笔资金虽然可以作为FHSS资金,但却属于非优惠捐款,不享受15%的税务优惠,相应地,你可以100%提取。

两种缴纳方式的对比

以上两种缴纳方式的区别,就是税前和税收收入的差别。

工资牺牲可以帮助你立即节省税款,而个人缴款必须等到你的纳税申报表才能获得抵扣。

然而,工资牺牲可能会有问题,因为你可能无法准确计算你的上限,因为你可能会获得加薪、失业、获得奖金。

最重要的是,你可能在财政年度末无法获得最后一笔雇主强制养老金付款(他们可以稍后支付你的最后一笔付款)。

因此,税后个人贡献,可以让你拥有更多的控制权,比如缴纳时间、缴纳金额等。

提取FHSS资金

购房前,你需向澳洲税务局(ATO)申请提取你的FHSS资金。

ATO将核算符合条件的可提取金额,并作出释放决定。

提取资金有具体时间和程序要求,建议提前了解相关规定,确保顺利提取。

FHSS资金的投资风险问题

Super是一种养老金投资的方式,你可以根据你的风险偏好,选择不同的投资风格。因为Super养老金到退休后才能提取,资金足以穿越周期,获得长期收益。你的投资时间越长,你可以容忍增长资产的短期波动就越大。

不同的是,FHSS是首次置业超级储蓄计划,尽管资金同样存放在Super之中,但作为房产首付的一部分,资金安全似乎更重要。

如果你在未来3-5年购买房产,资金增值显然不是首要目的,因为一旦在你提取资产前不久可能会发生市场崩溃,你的购房资金将发生损失价值。

因此,如果你可能在未来几年内购买房产,那么将其保留在防御性资产中,可能更明智。