年底“清零”行动:我是如何使用Medibank额外保险额度的

End of Year Rush: How I Used Up My Insurance Limits

转眼又到了年底。在澳洲生活久了的朋友都知道,这不仅仅是迎接圣诞和新年的时刻,更是私人医疗保险(Private Health Insurance)里的Extras(额外保险)额度“清零”的大限。

所谓的“Use it or lose it”,说的就是这个理。因为大部分保险公司的Extras额度是按照自然年(1月1日到12月31日) 计算的。如果不用,到了明年1月1日,这一年的几百上千刀额度就直接作废,不会累积到下一年。

作为一个精打细算的“羊毛爱好者”,我怎么能容忍这种浪费?赶在年底前,我把Medibank里的额度做了一次彻底的“盘点”,把眼镜、按摩,还有之前洗牙的额度统统安排上了。

今天就来聊聊我从Bupa跳到Medibank的经历,以及我是如何通过这波操作省下真金白银的。

为什么我抛弃了Bupa,转投Medibank?

说实话,换保险这事儿,我年初还在犹豫。

早在今年5月份,我其实已经费了点心思,成功申请到了Bupa的4%老客户折扣,每月$326.26。当时觉得挺有成就感,毕竟蚊子腿再小也是肉。

但随着我对澳洲保险市场研究的深入,我发现了一个扎心的事实:即便有了这4%的折扣,Bupa依然比Medibank贵,而且贵得不是一星半点。

经过仔细比价,我发现同样的保险覆盖级别(特别是涵盖家庭成员的情况),换到Medibank后,每个月的保费能省下将近100澳元。一年下来,这就是1200刀,足够买一张回国机票或者是短途旅行一次了。

更吸引我的是Medibank在Extras方面的福利设计,特别是它承诺的“100%报销”项目(比如特定诊所的洗牙和配镜),对我这种刚需用户来说非常友好。而Bupa只有洗牙免费,其他的都是部分报销。

于是,我果断决定换保险。

我在Medibank官网提交了注册,并特意设定了一个生效时间——就在我Bupa第二年续费后的“四周免费期”结束的那一天。这样既享受了Bupa最后的赠送时长,又无缝衔接到了新保险。

不得不夸一下澳洲保险的转接机制: 整个过程异常丝滑。

我不需要自己找Bupa退保,所有的交接工作都是Medibank在后台处理的。我只是在邮箱里收到了几封确认邮件,甚至都没怎么操心,我的保险卡就从蓝色(Bupa)变成了红色(Medibank)。

Medibank:隐藏的“羊毛”大户

换了Medibank之后,我才发现这家公司不仅保费比Bupa低,还是个适合“薅羊毛”的宝藏。

我选择的这个保险配套,目前的费用是每两周117澳元。虽然看起来是一笔固定支出,但这背后的“回血机制”非常给力。

新用户福利太香了

当初吸引我入坑的Offer主要有这几点:

-

免保费: 第一年直接免6周保费,坚持用到第15个月,再免6周。

-

送积分: 开卡就送5万 Live Better 积分。这是什么概念?在它的兑换体系里,这就相当于500澳元的礼品卡或保费抵扣。

-

免等待期: 针对Extras的2个月和6个月等待期直接豁免。因为我是从Bupa转过来的,根据澳洲法律,同等级别的保险本身就不用重新计算等待期,这一点让我无缝享受了所有服务。

意外的Covid-19返还

保险生效没多久,我又收到了一份惊喜。

Medibank给用户发放了Covid-19相关的利润返还(Give back program)。 我又入账了5000积分和50澳元现金。这加起来又是100澳元的收益。

感觉还没开始看病,保险公司已经倒贴我好几百了。

Live Better:走路也能赚钱

这里必须重点安利一下Medibank的 Live Better 计划。

很多人买了保险就不管了,其实哪怕你身体健康不看病,也能通过这个计划把保费赚回来一部分。

只要下载APP,绑定你的手机健康数据或者智能手表,完成一些简单的任务,就能攒积分。

这真的不是噱头。之前赠送的那5万积分,我已经兑换了400澳元直接抵扣了保费(简单粗暴,最推荐)。而这一两个月下来,我和队友光靠平时走路、运动(甚至可以手动点完成),每个人又各自攒了两万多积分。

按照这个速度,一年下来通过积分换个Apple Watch,或者换几百刀的Gift Card完全不是问题。这感觉就像是保险公司花钱请你保持健康。

年底冲刺:如何把Extras额度用在刀刃上

既然保费交了,Extras的额度就是我们应得的权益。因为额度年底清零,我最近开启了“清库存”模式。

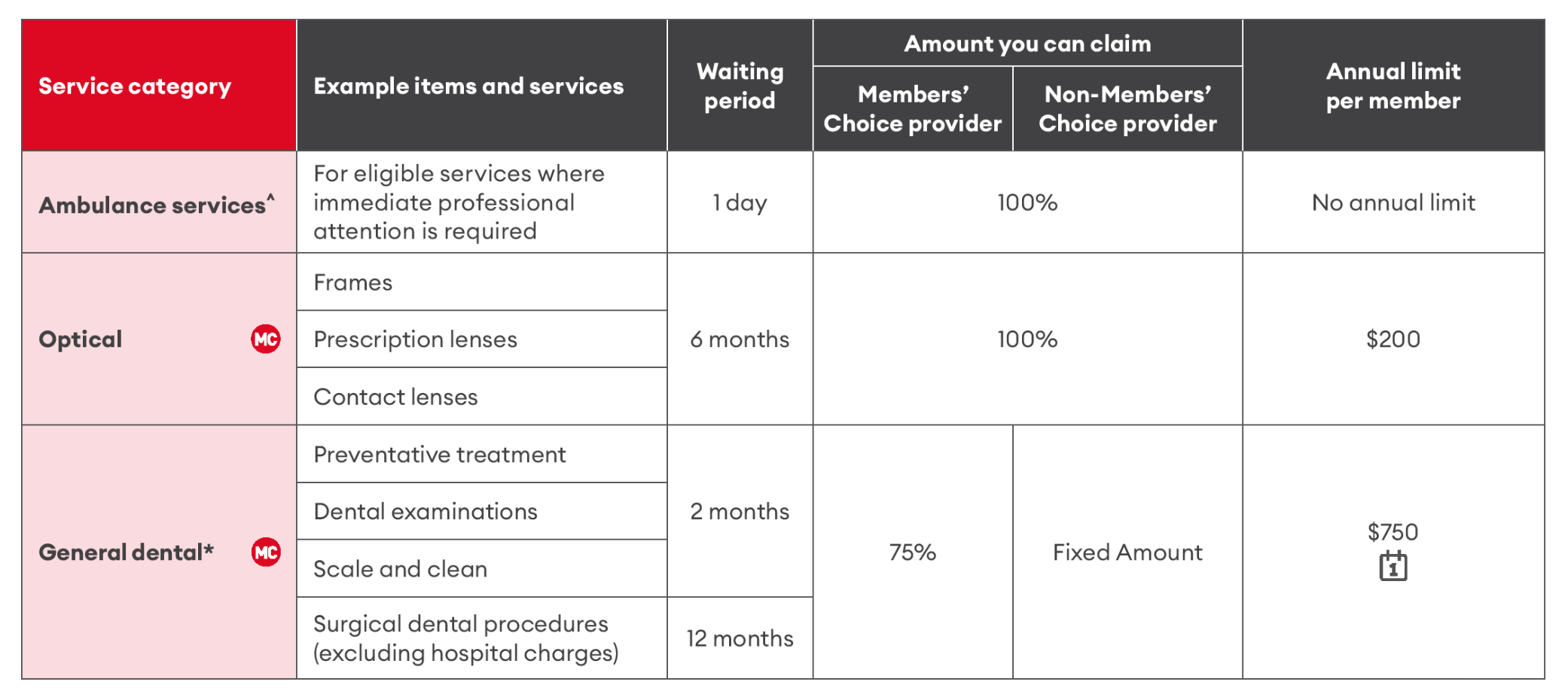

洗牙:100%报销的快乐

早在10月份,我就去体验了Medibank的签约牙医诊所(Members’ Choice Advantage)。

因为我换了牙医,新诊所通常要求拍X光片。但我直接联系了之前的Bupa牙医诊所,让他们把我的旧片子发过来。新牙医看了觉得没问题,直接沿用,省去了重复辐射和潜在的额外费用。

整个洗牙过程不仅服务好,最重要的是结账时刷卡——$0。这个项目一年最多两次。

配眼镜:不仅免费,还升级了装备

这个月初,我想着眼镜的额度还没动,就去了Specsavers。

因为我是第一次用Medibank配镜,心里没底,也不知道Specsavers产品质量如何。所以我采取了保守策略:选了一个特价39的镜框。验光师很专业,给我配了防蓝光或者超薄之类的镜片,最后总价是179。

我的保险里光学(Optical)额度有$200。结果就是:全额Cover,我没掏一分钱,还剩了21刀额度没用完。

其实当时应该胆子大一点,选个稍微贵点的框也没问题的。

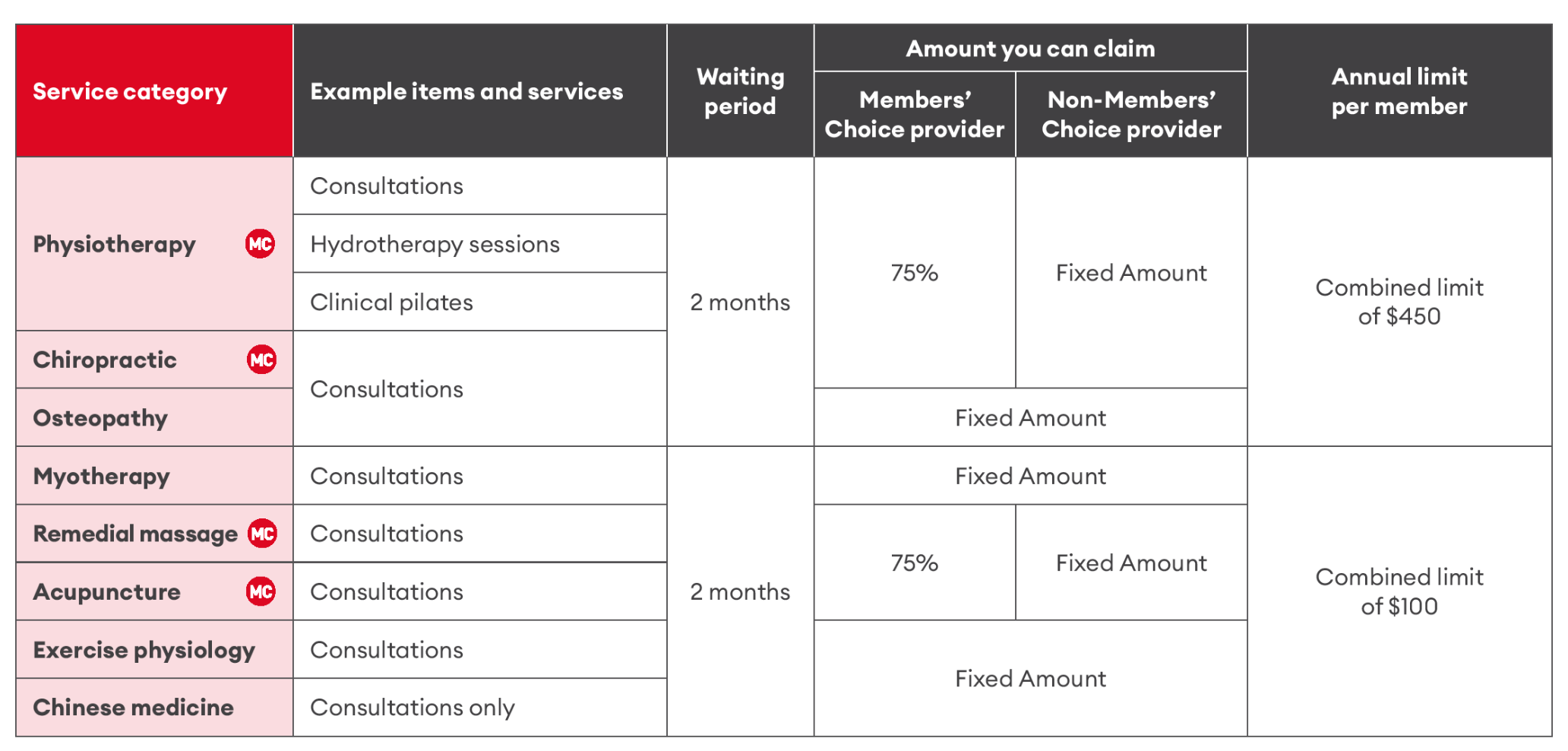

按摩:比国内价格还划算?

这周眼看就要进12月了,我查了查,Massage的额度还满满当当。 赶紧预约了一家Medibank合作的按摩店。

这里要注意,一定要找有资质的Remedial Massage(治疗性按摩),普通的放松按摩保险通常是不报的。

因为是合作机构,报销比例高达75%。 按了一个小时,原价可能在100刀以上,但结账时我自己只付了30澳元。

30澳元也就是140人民币左右,想想现在国内一线城市稍微正规点的推拿也得这个价了吧?在澳洲能用这个价格享受一小时的人工服务,真的是“真香”现场。

小结

虽然我们常说“买保险是为了防万一,最好别用到”,但Extras(额外保险)的逻辑不一样。它是为了维护健康而存在的,无论是洗牙、配镜还是理疗,都是为了让我们生活质量更高。

回顾这一年,从果断换掉Bupa,到利用Live Better攒积分抵保费,再到年底前合理规划把牙科、眼镜和按摩额度用掉,我感觉这笔保费花得物超所值。

当然,最后也要提醒大家:薅羊毛要适度,切忌“为了用而用”。 如果你眼睛很好不需要眼镜,或者身体很棒不需要理疗,千万别为了那点报销额度去强行消费,毕竟任何报销通常都伴随着时间成本或者少量的Gap费(自付额)。

最后也声明一下,这绝对不是一篇广告或者软文,而是我自己的亲身经历。Medibank也并不适合所有人,而且澳洲的保险公司很多,促销也多,大家在选择时不要直接抄作业,可以多做做功课。