澳大利亚的“强制社保”:Superannuation

What is the Superannuation in Australia?

最近,“强制社保令”成为热门话题。

人社部最新发布的《社会保险强制参保管理办法》将于2025年9月1日正式生效。届时,任何“不缴社保”的约定都将被视为无效。

对于打工人来说,这是对社保权益的进一步保障;而对许多小微企业而言,则意味着经营成本将面临上涨压力。

中国的社保由养老、医疗、生育、失业和工伤五项保险组成。其中,养老保险的缴费比例最高(约占五险总额的70%),因此成为讨论的焦点。

今天,我来聊聊澳大利亚的“强制社保”——Superannuation(养老金),看看与中国制度有何不同。

什么是Superannuation?

在去年关于“延迟退休”的政策发布时,我曾经分享过澳洲的退休金政策:政府养老金(Age Pension)和个人养老金(Superannuation)。

其中,政府养老金(Age Pension) 为低收入或资产不足的退休人群提供生活兜底;个人养老金(Superannuation) 则由个人在工作期间累积资金和投资回报构成,用于改善退休生活质量。

在澳大利亚,Superannuation是强制缴纳的。

无论你是全职(Full time)、兼职(Part time)还是灵活用工(Casual),你的雇主都需要按照你工资的一定比例为你缴纳Super。

从2025年7月1日起,这一比例将提升至12%(此前十年从9.5%逐步上调)。

举例来说,如果你的年薪为8万澳元(不含Super),雇主需要额外缴纳9600澳元进入你的Super账户。部分雇主则直接将Super计入年薪总额。

Super本质上也是收入的一部分,只是以“强制储蓄”的形式延迟发放。

谁来管理个人养老金?

与中国由政府统一运营社保基金不同,澳洲的Super主要由商业基金公司管理。

常见的基金管理公司包括:AustralianSuper、Unisuper、Aware Super等等。我自己在用的Super管理公司是Hostplus,以管理费低廉著称,这个以后可以展开讲讲。

选择哪家公司完全由个人决定,你甚至可以设立自己的自管养老金(SMSF,Self-Managed Super Fund)来直接投资。

养老金资金的投资方向同样由个人选择:可以采用基金公司提供的标准投资组合,也可以自行指定资产类别。

不过,管理费用是在选择Super管理公司时,一个需要考量的因素。否则随着养老金余额不断增长,过高的管理费用可能会长期侵蚀收益。

根据澳大利亚退休金基金协会(ASFA)对于退休标准的估算,想要获得较为舒适的退休生活,个人养老金额建议为59万澳元,家庭养老金额为69万澳元。

这个金额看起来似乎很多,普通人很难存到这么多钱。但Super是几十年的长期积累,借助时间复利,普通工薪族也能逐步实现目标。

个人养老金的“时间复利”

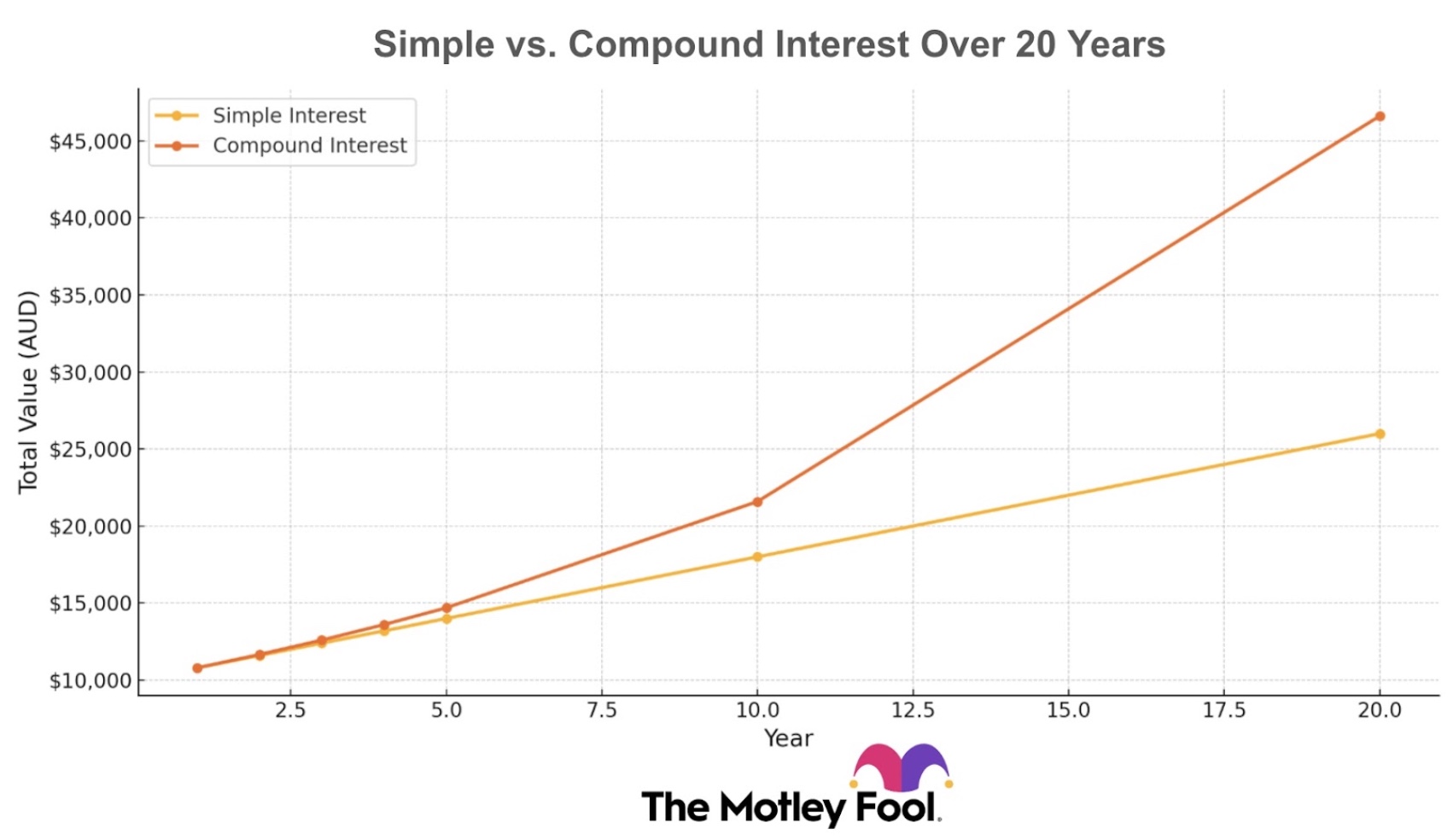

以1万澳元的养老金为例,如果单纯进行储蓄投资,以8%的年息利率计算,20年后,总金额约为2.6万澳元。

| Year | Balance | Annual interest | Total value |

|---|---|---|---|

| Year 1 | $10,000 | $800 | $10,800 |

| Year 2 | $10,000 | $800 | $11,600 |

| Year 3 | $10,000 | $800 | $12,400 |

| Year 4 | $10,000 | $800 | $13,200 |

| Year 5 | $10,000 | $800 | $14,000 |

| Year 10 | $10,000 | $800 | $18,000 |

| Year 20 | $10,000 | $800 | $26,000 |

同样以8%的投资收益计算,20年后,养老金的总金额将会从1万变为4.6万澳元。

| Year | Balance | Annual interest | Total value |

|---|---|---|---|

| Year 1 | $10,000 | $800 | $10,800 |

| Year 2 | $10,800 | $864 | $11,664 |

| Year 3 | $11,664 | $933.12 | $12,597.12 |

| Year 4 | $12,597.12 | $1,007.77 | $13,604.89 |

| Year 5 | $13,604.89 | $1088.39 | $14,693.28 |

| Year 10 | $19,990.05 | $1599.20 | $21,589.25 |

| Year 20 | $43,157.01 | $3,452.56 | $46,609.57 |

对比之下,时间复利会让你的养老金变多,即使你只是在初期投入了并不多的成本。

这里的关键还是“时间”。

不管是澳洲,还是中国,养老金都是要退休后才能提取使用的,从工作到退休,这中间有几十年的事情,只要早开始、长期坚持,复利会让账户余额快速膨胀。

什么时候可以提取Super?

通常,Super账户中的资金在满足一定条件后才能提取。

提取时可能会受到税务规定的影响。你可以一次性提取,也可以作为退休养老金来按期发放。

这里有几个时间点:

-

60岁:如果你在60岁时停止工作,就可以领取退休金。

-

65岁:如果你已经年满65岁,可以随时提取你的退休金,无论你是否继续工作。

-

67岁:到达法定退休年龄,你的Super退休金将作为你的收入,纳入政府养老制度的收入测试,也就影响了你能拿到的政府养老金额。

此外,如果出现一些特殊情况,你也可以提前提取养老金,包括严重经济困难(Severe financial hardship);同情原因(Compassionate grounds):支付医疗费、房贷等紧急需求;永久残疾(Permanent incapacity);绝症(Terminal medical condition);临时居民离开澳洲(Departing Australia Superannuation Payment, DASP)。

在《澳洲首次置业超级储蓄计划(FHSS)详解》一文中,我也提到,你可以在雇主强制缴纳的Super养老金之外,自愿缴纳额外资金,这些资金享受较低税率,并且无年龄限制。在购买首套房时,提取这笔储蓄,用于支付房款。

自愿缴纳Super

除了雇主为你强制缴纳的养老金,个人也可以向Super账户自愿缴纳养老金。

自愿缴纳主要分为两类,分别是税前贡献(Concessional Contributions)和税后贡献(Non-Concessional Contributions),两者在税务待遇和缴纳上限上都有不同。

税前贡献通常通过工资牺牲(Salary Sacrifice)或个人供款并向ATO申请税务抵扣的方式实现。这笔养老金仅按15%税率征税,通常低于个人边际税率。税后贡献来自个人已纳税后的收入,进入Super账户时不再被征税。

自愿贡献还可以与首次置业超级储蓄计划结合,在符合条件时提取最多$50,000用于首次购房。此外,低中收入人群的税后自愿贡献可能获得ATO提供的最高$500政府补贴(Co-contribution),而为配偶缴款也可能享有最高$540的税收抵免。

小结

在任何养老金制度中,“时间”是关键。

越早开始缴纳,复利越能发挥作用;越合理选择管理方案和投资方向,退休生活就越从容。